新加坡保险和理财规划

前言

本文主要用于记录自己在新加坡买过的保险,理财投资相关的理解,投资有风险入市需警慎。

更新历史

2024年01月01日 - 补充SRS投资渠道

2023年12月10日 - 初稿

阅读原文 - https://wsgzao.github.io/post/singapore-insurance/

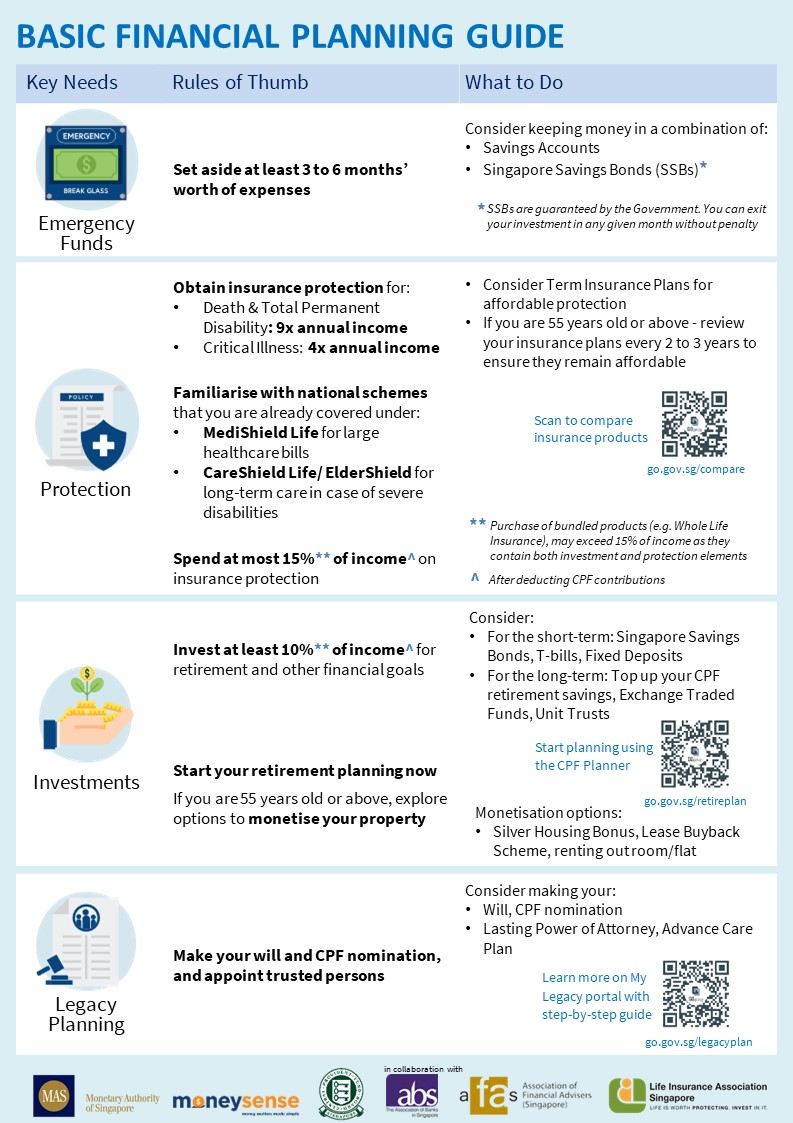

新加坡金融管理局(MAS)基本理财规划指南

Emergency fund: 3-6个月的生活费

保险:人寿,9倍年收入,重疾4倍年收入。最多将收入的15%买保险。

投资:至少把收入的10%用于投资,为养老做准备

遗产:设立遗嘱和公积金提名人

Emergency Funds:

- Set aside at least three to six months’ worth of expenses

Protection: Obtain insurance protection for:

- Death & Total Permanent Disability: 9x annual income

- Critical illness: 4x annual income

- Spend at most 15% of income on insurance protection

Investments:

- Invest at least 10% of income for retirement and other financial goals

Make your will and CPF nomination, and appoint trusted persons

新加坡金融管理局与业界合作推出基本理财规划指南,通过更简单易懂的统一方式,从紧急资金、保险、投资和遗产规划四大方面,鼓励人们提早进行理财规划,为退休生活做好准备。

根据基本理财规划指南,个人应该预留至少三至六个月的开支,以作为紧急资金,以备不时之需。另外,金管局鼓励个人购买保险,包括相当于年收入九倍的死亡与完全永久性残障保险,以及相等于年收入四倍的重大疾病保险。不过,金管局也建议,最多只将收入的15%用于购买保险。

此外,指南也建议,个人可以将收入的至少10%用于投资,为退休生活铺路,或达成其他财务目标。在遗产规划方面,订立遗嘱和为公积金设提名人,可以指定信任的人,制作预先护理计划。

这是金管局首次与多家机构联合推出基本理财规划指南,包括新加坡银行公会、新加坡人寿保险协会与财务顾问协会等,并在“为生命做好准备(Ready for Life Festival)”嘉年华上发布这项指南,卫生部长王乙康是活动主宾。滨海湾金沙会展中心现场也有多家财务与保险公司设置摊位,为公众免费提供咨询服务。

金管局资本市场助理局长林端利说:“我们希望在公共和私营部门之间,传达一致的信息,让新加坡人可以采取非常简单和可行的方法,来掌控自己的财务,维持个人财务健康。”

https://www.zaobao.com.sg/realtime/singapore/story20231007-1440539

https://www.moneysense.gov.sg/planning-your-finances-well/

新加坡保险

个人推荐优先关注基础保障型,先保自己再保家庭

- 住院

- 重疾

- 人寿

新加坡保险三巨头

- AIA - 友邦保险

- Prudential - 保诚保险

- Great Eastern - 大东方保险

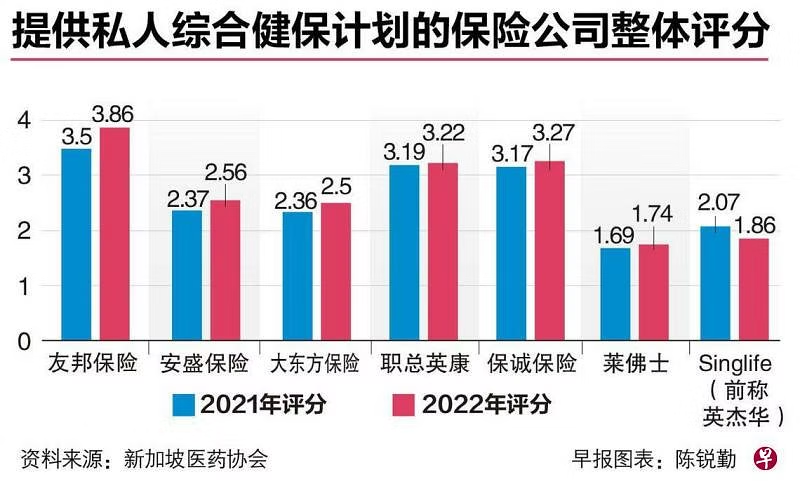

医协公布提供私人综合健保计划保险公司排名

https://www.zaobao.com.sg/realtime/singapore/story20230616-1405053

父母的保险

- 从中国出发优先买境外旅行有,比如支付宝上的安联

- 万一没买,可以再新加坡补充1个意外险

旅游险测评来了!境内境外都有好产品,出游前必看

https://mp.weixin.qq.com/s/5HOq1NVLfNZcsgLoihg9og

新加坡储蓄债券 vs 短期国库券 vs 货币市场基金

【理财必知】新手如何开始?新加坡储蓄债券 vs 短期国库券 vs 货币市场基金 哪个适合你?

https://www.lobang4you.com/2022/12/beginner-low-risks-investment-tools-SSB-t-bill-and-Money-market-fund.html

新加坡储蓄债券 Singapore Savings Bond

新加坡储蓄债券(Singapore Savings Bond,简称SSB):是新加坡政府发行的债券,属于一种低风险(基本上是零风险)的投资工具。 此债券只限18岁或以上的人可以购买。

新加坡储蓄债券的最低认购额是S$500,顶限为S$200,000。也就是说你最多可以在新加坡储蓄债券投资S$200,000。投资期长达十年,所得利息会随时间增加,储蓄时间越长,回报越高。

您可在一个月内赎回全数本金,并获得应计利息, 而不会被罚款。

由于这个储蓄债券是新加坡政府发行的,因此对于那些怕风险又想有长期回报的人来说,它是一种更安全的投资。利率也可能高于银行提供的利率。

另外,有一点必须注意,如果新加坡储蓄债券被超额认购,投资者可能不会获得他们申请的全额。这时,您可以考虑接下来要介绍的,同样属于零风险的短期国库券T-bill。

短期国库券 Treasury Bill

短期国库券 (Treasury Bills,简称T-bill): 是由发行日算起,1年以内到期的短期债券。到期天数分为六个月或一年。

由于是新加坡政府发行的,并获得AAA信贷评级,因此,普遍被认为是零风险债券。

不同于新加坡储蓄债券, 国库券不派息,而是以折扣价格出售。 举例来说,投资者以95元购入面值100元的国库券,期满后就可获得100元,投资者可从中赚取5元的差价。

另外,就如上提到的个人持有新加坡储蓄债券有S$200,000上限,但是短期国库券没有这项个人投资限制。此外,购买短期国库券最低投资额为 S$1,000 。若能预留一年的资金,可考虑投资一年期国库券。与半年期国库券相比,它的期限较长,因而回报率较高。

如果要资金灵活性高的话,或许您也可以考虑另一种投资工具,那就是货币市场基金 (MMF)。

货币市场基金 Money Market Fund

货币市场基金(Money market funds,简称MMF): 是指投资于货币市场上短期(一年以内,平均期限120天)的一种基金,通常投资于短期政府国库券和机构债券。资产的配置里完全没有股票的成分,所以波动不会太大,也不太会有机会亏钱,回酬表现稳定。

与前两者不同,货币市场基金不是新加坡政府发行的,同时让您可以灵活地随时赎回资金而不会被罚款,通常1,2个工作日就会到账。不像T-bill 在到期前卖出会带来投资风险,SSB 的话虽然可以随时赎回,但是资金只能在申请赎回的下个月的第二个工作日领到款项。

因此,对于熊市等待进场机会的老手投资者来说,货币市场基金可能更合适。

在新加坡,您可以透过moomoo Cash Plus投資货币市场基金,为您的“闲置”现金创造潜在回报。利息是天天算的,投资者每天都会得到利息收入。虽然 Moomoo Cash Plus 资金没有保本,但投资标的非常稳健,例如其中的富顿新元货币基金是目前规模最大的新元货币基金,从2009年成立到现在,这个基金也从来没有过月度的负收益。当然,一切都取决于您个人的风险偏好。

快速重点整理:SSB vs T-bill vs MMF 主要的差异

| 新加坡储蓄债券 (SSB) | 短期国库券 (T-bill) | 货币市场基金 (MMF) | |

|---|---|---|---|

| 最低金额要求 | S$500 | S$1000 | S$0.01 |

| 最高投资金额限制 | S$200,000 | 无上限 | 无上限 |

| 期限 | 10年 | 6个月 或 12个月 | 无 |

| 流动性(资金可以提前赎回吗?) | 可以随时赎回,但是资金 只能在申请赎回的下个月 的第二个工作日领到款项 | 在到期前卖出会带来投资风险 | 灵活地随时赎回资金 通常1,2个工作日就会到账 |

| 本金保证 | 有, 获新加坡政府担保 | 有, 获新加坡政府担保 | 无本金保证,但资金投资于 风险极低的理财工具 |

| 收益 | 固定收益,利息会随 储蓄时间越长,回报越高 | 固定收益,1年期国库券比 半年期国库券回报更高 | 收益不固定, 随着市场利率而变化 |

谁适合SSB vs T-bill vs MMF?

有几个主要人群适合使用这些工具,我将其分类如下:

SSB

- 刚踏入社会和开始储蓄的小资族

- 追求安全投资/几乎零风险选择的保守人士

- 寻找获新加坡政府支持的理财工具的投资者

- 打算做长线投资的投资者

T-bill

- 对目前储蓄收益不满意的投资新手

- 追求安全投资/几乎零风险选择的保守人士

- 寻找获新加坡政府支持的理财工具的投资者

- 未来 6 至 12 个月内不需要用到这笔资金的投资者

MMF

- 对目前储蓄收益不满意的投资新手

- 想要不会像股票那样波动性高的低风险投资者

- 寻找灵活性高随时可赎回的理财工具的投资者

- 寻找熊市资金避风港,等待进场机会的老手投资者

SRS退休辅助账户的资产配置

上面两位小红书的帖子和我期望的投资理念差不多,我这边简单归纳下

- 3家本地银行开通SRS账户,每年选择性存入15300,核心是减税

- 打算投资T-Bill/SSB可以同步开通CDP账户

- 选择口碑不错的Broker,类似国内的券商开户绑定SRS,比如Endowus/Fundsupermart

- 综合上述两篇帖子提供的建议思路,确认自己感兴趣的列表

Endowsus

如果你觉得我推荐的信息有价值,可以使用我的邀请码

https://endowus.com/invite?code=DCX9E

Amundi Prime USA Fund

LU2420246055

SGD Cash, CPF OA, SRS

0.05%

iShares US Index Fund (IE) S&P 500

IE0000F26BG9

SGD Cash, SRS

0.08%

Fundsupermarket

如果你觉得我推荐的信息有价值,可以使用我的邀请码

P0512840

https://secure.fundsupermart.com/fsm/new-to-fsm/about-fundsupermart

[SGX:AU8U] CapLand China T

https://secure.fundsupermart.com/fsmone/stocks/factsheet/SGX.AU8U

[SGX:K71U] Keppel Reit

https://secure.fundsupermart.com/fsmone/stocks/factsheet/SGX.K71U

[SGX:AJBU] Keppel DC Reit

https://secure.fundsupermart.com/fsmone/stocks/factsheet/SGX.AJBU/Keppel-DC-Reit

新加坡理财规划

低风险

主要跟随美元加息或者降息政策

新加坡常见的

- 银行定存

- 购买政府发行的T-Bill

- 实物类如黄金、房产

弹性变化的

- 银行利息,UOB One Account,存款上限10w,需要满足一定条件达到较高年化收益,相比其它银行复杂的条件门槛相对较低

- 货币基金,富途新加坡 Moomoo Cash Plus等,基本上就是余额宝的翻版,支持T+0

中等风险

一般判断趋势,长线持有即可,比如 S&P 500 标普500指数ETF

巴菲特建议自己儿子可以用90%现金购买ETF,voo和qqq,管理费低

股市并不会只涨不跌。特别是在经济动荡和不确定性增加的时期,稳定的收益和风险较低的投资可以增加长期收益。

而且说实在话,天天日内总有累的时候,股息策略就应该占据部分持仓,至少求个心安。在我看来,可以长期持有的股息标的大致分为五种:

- 股息个股,这里面分为传统股如pfe和ko,成长股如msft

- 利润传递股,bdc投资公司债,MLP投资能源,royalty trust投资矿产,reits投资房产

- 国债,分为短债和长债

- 货币基金和储蓄

- 期权策略etf

高风险

数字货币是否会逐步取代黄金的地位,我们拭目以待

- 股票

- 数字货币

https://www.moomoo.com/sg/hans/learn

https://academy.binance.com/zh/articles/a-complete-guide-to-cryptocurrency-trading-for-beginners

最后推荐下视频博主,小Lin说