香港和新加坡保险快速入门

前言

文章中不会涉及具体的产品,授权转载自 @Ching 的知乎回答,我以前受父母的影响对保险的认知非常有限,老一辈人很多都会把保险当成骗子,现在关注保险虽然已经有点晚了,但我认为还不算太迟,至少还可以从我开始改变对保险的认知。欢迎大家分享自己在保险方面的看法和经验。

帮助不了解保险的保险小白们快速入门

更新历史

2019年09月17日 - 更新保险专题

2018年08月07日 - 初稿

阅读原文 - https://wsgzao.github.io/post/insurance/

授权转载

https://www.zhihu.com/question/54465569/answer/155687010

保险公司是怎么运营的?

学术的定义我不说,举一个简单的例子。有一个村庄,与世隔绝,村庄里居住着1万村民。整个村庄每年平均有50村民死亡。那么,这个村庄每年的平均死亡率为0.5%。这个时候,保险公司向全村1万村民收取保费每人每年100元,并承诺赔付给当年死亡村民的配偶或后代1.5万元。这一年,保险公司总共收取保费100x10000=100万元,并拿着这100万做投资获取5万投资回报,总共理赔1.5x50=75万元,再除去保险公司运营成本和人力成本20万元,保险公司盈利100+5-75-20=10万元。

这是保险公司最简单的模型。但是实际上,保险公司面临着很多不确定的风险。比如村庄某年遇到了百年不遇的天灾,死亡率从0.5%飙升到5%,以至于理赔需要750万;或者村庄里只有2000村民愿意购买保险获取保障,保费收入只有20万,而恰好那年死亡的50村民都在这2000村民中,理赔却需要75万;又或者保险公司拿这100万保费做投资失败亏损了30万等等等等。

所以,保险公司请了全球最顶尖的精算师、数据分析师建立模型、设计产品和制定价格。作为有保障需求的保险小白,我们需要清楚,保险公司不是在骗人,他们的高杠杆赔付(比如举例说的缴100元赔付1.5万元)是真实存在的。一旦被保人达到了赔付条款,被保人和其家人会理直气壮地获取到至尊的保障。那么问题来了,我觉得我需要拥有一份保险公司带来的保障,但是我该选择什么样的保险呢?

保险的种类有哪些?

如果刚刚接触保险,我们会发现,保险的种类太多了。对的,作为普通消费者,我们没有足够多的专业知识和能力去判断哪些保险是适合我自己的。很多已经购买保险的客户往往不知道自己是购买的什么险种,常常在几年后另外一个保险经纪的讲解下更改已经购买的保险,造成消费者不必要的损失。

其实,保险并没有这么复杂。

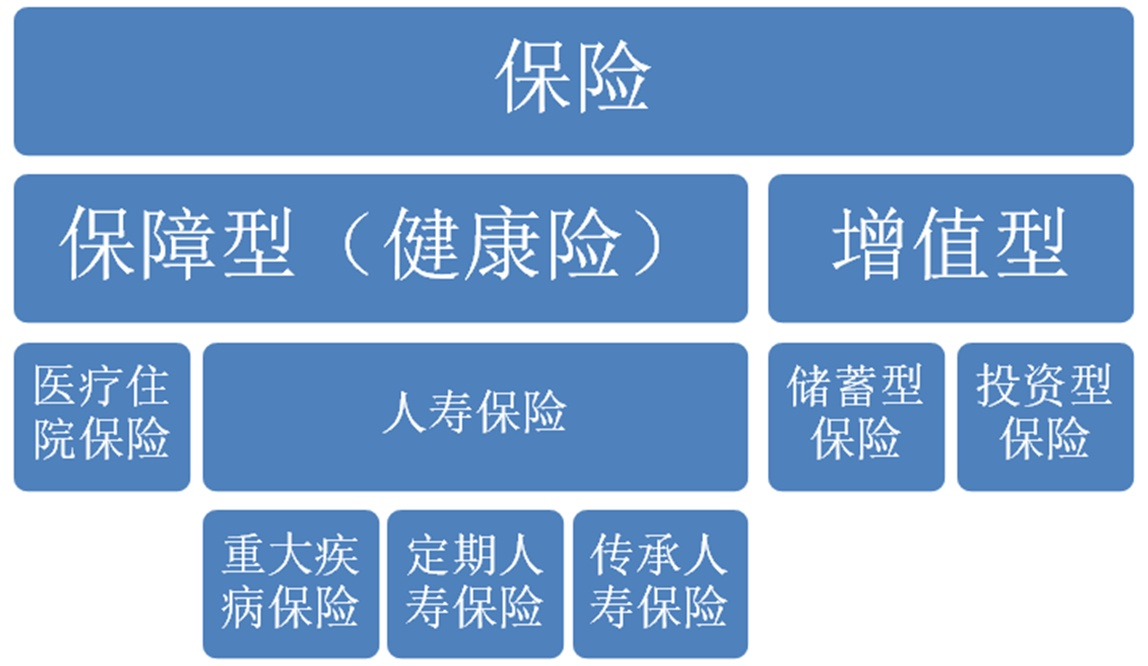

按照功能来分类,保险主要分为两大类:一类是保障型保险,一类是增值型保险。保障型保险分为两小类,一是医疗住院保险,一是人寿型保险;人寿型保险又分为重大疾病保险、定期人寿保险、传承人寿保险。增值型保险也分为两小类,一是储蓄型保险,一是投资型保险。

每一种保险有不一样的功能和作用,不是每一个险种都适合所有人。需要根据消费者不同的情况来分析和规划。

医疗住院保险是最基本的,在大陆就是我们常常说到的社保。现在的大陆社保其实已经做得很不错了,虽然有一些进口药物不能报销,但还是可以报销普通医疗住院费用的60%-80%,已经减轻了很多家庭的负担。

重大疾病保险的功能有两个。一是作为大陆社保的补充,以应对社保不能报销的进口药物费用和剩下的医疗住院费用;另外一个功能是作为被保人因为重疾失去赚钱能力的短期解决方案,当被保人因为重疾不能继续工作赚钱的时候,可以利用重大疾病保险的赔付维持整个家庭的开销度过难关。

定期人寿保险的功能也有两个。一是在家庭遇到极端不幸(被保人死亡)的情况下获取高额的理赔以维持整个家庭的开销、以确保子女有足够的资金长大成人、自力更生;另外一个功能是在被保人正常死亡的情况下传承高额财富给子女。

传承人寿保险,顾名思义,就是在被保人死亡的情况下传承高额财富给子女。

储蓄型保险,特点是保本、低风险,目的是跑赢通货膨胀,可以作为子女的教育金储备或者自己的退休金储备。

投资型保险,是不保本不保本不保本的(重要的事情说三遍)。保险公司会根据消费者的风险承受能力去投资对应的基金,以获取更高的投资回报率。

再次强调一下,每一种保险有不一样的功能和作用,不是每一个险种都适合所有人。一个需要重疾保障的消费者最终购买了投资型的保险是很可悲的。

那么问题来了,作为刚刚组建家庭的小两口、或者三口之家、又或者事业稳定的中年夫妇,我们该拥有哪一类的保险呢?每一种保险我们又需要拥有多少呢?这些问题,都可以从你的经纪那里获取答案。

我该在哪里购买保险?

我的婶婶刚好在某某某寿做保险销售,她给了我一堆产品资料,我是不是应该在她那儿买?前段时间同事们都去香港买了保险,说性价比高,顺便还可以购物,我是不是也应该去香港买呢?最近又听海外留学的侄女推荐新加坡的保险,说特别划算,我该不该考虑去趟新加坡呢?

不管在哪里买保险,我们都需要从几个方面来考虑。法律法规,监管机构,产品(保障范围、性价比、理赔条款等等),公司信誉度,签单便捷度,理赔便捷度等等。

不可否认,大陆保险行业发展晚,法律法规比起香港和新加坡还没有这么完善和健全。但是值得欣慰的是,大陆保险行业增长很快,而且是越来越好。

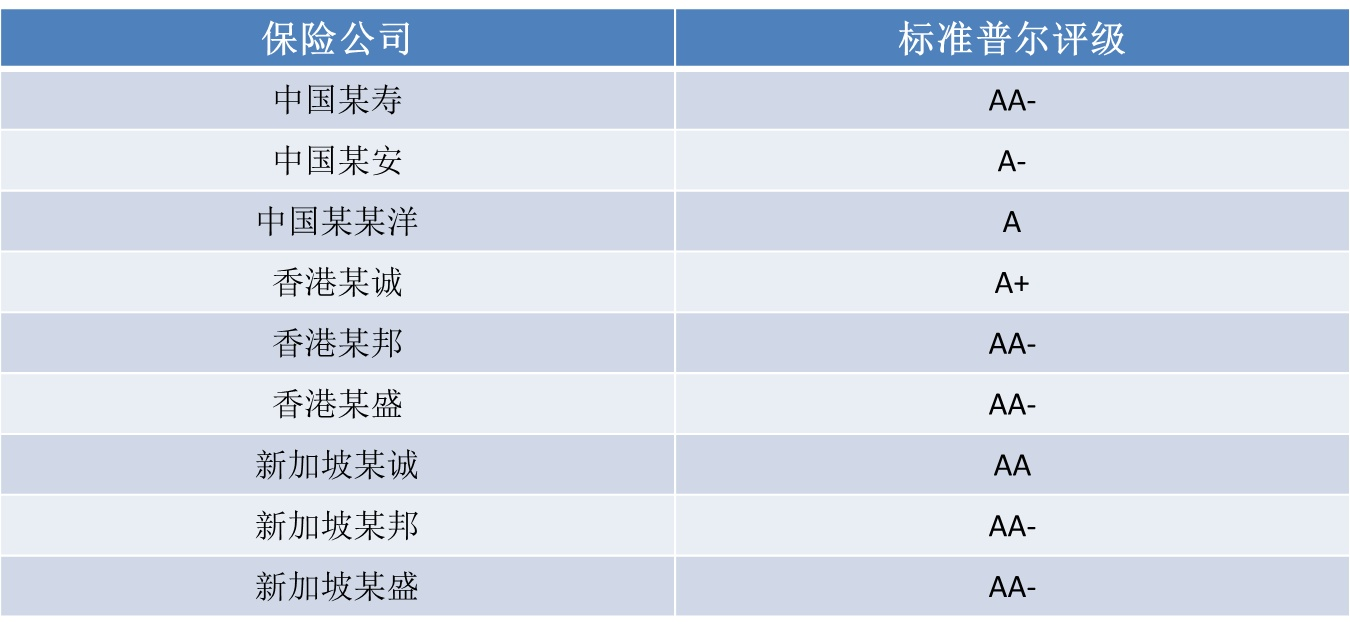

公司信誉度,可以去国际权威的标准普尔(Standard & Poor’s)评级查询,这个排名是根据公司的品牌口碑、财务报表、投资能力、信誉度等等的综合评定得来的。公司评级越高,公司越稳定和安全,公司也更加值得信赖。这个排名最高的是新加坡某诚(AA),排名最低的是中国某安(A-)。数据来源Standard & Poor’s。但是,并不是排名最高的公司产品都适合我,也不是排名最低的公司产品都不适合我。我们还是需要综合各方面因素来考虑和决定。

签单便捷度和理赔便捷度,大陆就在当地签单、理赔,地理方面来讲最便捷,但是大陆理赔程序稍微复杂,还有待提升;香港和新加坡保险签单需要分别在香港和新加坡,虽然两个地方的保险都可以在大陆做理赔、但是需要寄材料到各保险公司,麻烦一些,香港和新加坡的理赔程序简单宽松。另外还要注意一点,购买新加坡人寿保险需要在新加坡医院做体检,这是和香港、大陆不一样的地方。

好,现在开始比较各地的保险产品。

同样类型的保险,为什么大陆、香港、新加坡的保费差距会这么大?

保费的制定,是一个很复杂的过程,需要参考很多指标和参数。

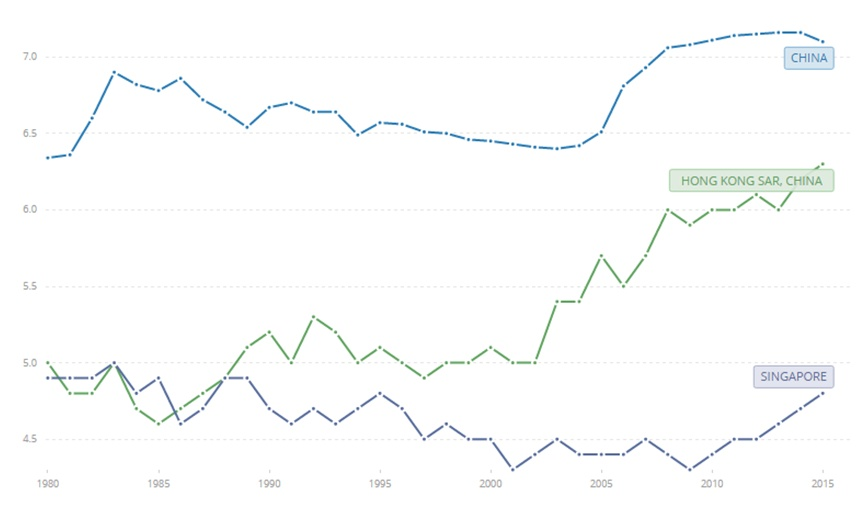

一个很重要的参数,是当地居民的死亡率和得病率。不同地方的居民,生活习性不一样、所在的环境质量不一样,所以会导致当地的死亡率和得病率不一样。一般来说,相同保障额度的前提下,一个地方死亡率和得病率越低,那个地方的保费就会越低。下图是1980年到2015年大陆、香港、新加坡每1000人的死亡率,数据来源World Bank。

另外一个很重要的参数,业内叫做保险深度,说人话就是在举例中的全部1万村民中有多少人拥有了保险公司提供的保障。这个参数越高,保险公司更能准确地估算出每年需要理赔的金额,从而更能准确地估算出保险公司需要收取的保费。这样的话,保险公司就不需要很多的缓冲资产已对应不确定的风险,从而降低了保费。

在大陆,因为我们对保险的传统偏见,很少人会选择拥有一份保险公司提供的保障,可想而知,大陆地区的保险深度还有很大的提升空间。但是在香港和新加坡,因为高昂的医药费,所有本地香港人和新加坡人都会在小孩出生的第一时间开始拥有保险公司提供的保障,因此香港和新加坡的保险深度是非常高的。

最后一点,我们普通人都知道以上的道理,聪明绝顶的保险公司精算师们难道会不知道吗?所以,香港和新加坡的有些保险公司对大陆消费者是加了价格的,有些保险公司对大陆消费者是和本地人一个价格。

当然,决定保费的绝不仅仅是上面三个参数。作为有保障需求的保险小白,我们需要明白,同等保障的前提下,不同地区的保费差别可以很大,这是正常的现象。

投保人、受保人、受益人的不同角色

在我们给家里人选择保障的时候,经常会对投保人、受保人、受益人这几个角色感到困惑,不清楚各个角色的权利和义务。给大家简单梳理下这几个角色的不同之处。

- 投保人是决定购买保单的人,有义务按时缴纳每年的保费,同时享受指定受益人的权利。

- 受保人,也叫被保险人,是决定保险理赔条件的载体,即受保人在发生约定的事件时(确诊重疾或者身故等),保险公司有义务进行理赔。

- 受益人,顾名思义,有权利在发生理赔的时候获得理赔金。

我们再分几种情况讨论

- 自己给自己买保险

这种情况下,投保人和受保人都是自己,受益人可以自己来指定。

- 夫妻互保

比如丈夫给妻子买保险,投保人是丈夫,受保人是妻子,受益人由丈夫来指定。

- 父母给小孩买保险

比如妈妈给儿子买保险,投保人是妈妈,受保人是儿子,受益人由妈妈来指定。

把投保人、受保人、受益人的不同义务和权利弄清楚,可以帮助我们更好地规划家庭保障计划,从而选择到最适合我们的产品。

保单对比

这是个很细致的任务,不同公司的不同产品,价格差异很大、保障范围差异很大、赔付条款差异也很大。这里我就不一一列举了。

最后总结一下,保险其实是一个好东西,可以分散大众的风险,在不幸来临的时候保护家人,让家人继续有尊严的面对生活。

但是,保险的水也是很深。作为消费者,我应该拥有什么保障,拥有多少,我应该在哪个地方拥有,从哪家公司拥有,里面都有很多学问。

希望我的文章可以帮助到有保障需求的人。